光电显示

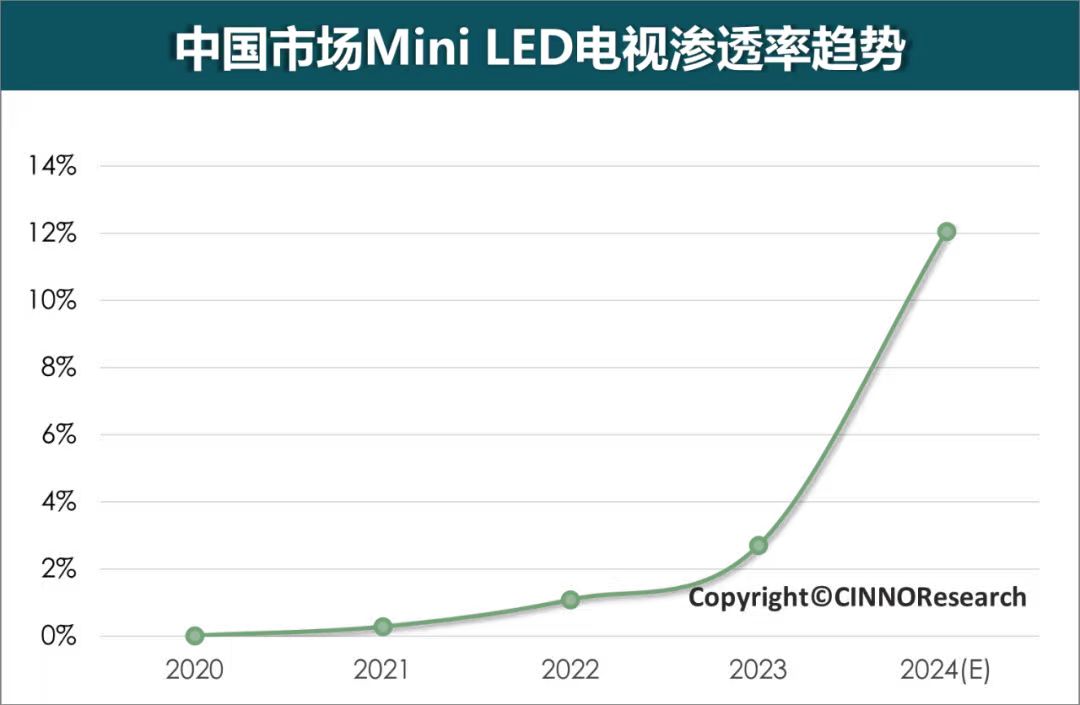

导语:自今年三季度起,国内TV市场受到一系列因素的刺激,短期内呈现回暖状态。得益于上游产业链在背光中关键部件的降本方案落实,Mini LED背光技术下沉至中端产品,品牌商积极布局高性价比的Mini LED电视,促使国内Mini LED电视渗透率在今年前三季度快速突破10%,预计2024年全年国内Mini LED电视渗透率将达到12%。

随着Mini LED技术的不断发展、电视市场短期内需求回升,2024年前三季度,中国市场Mini LED电视渗透率呈现快速增长态势。据CINNO Research数据显示,2024年前三季度,国内市场Mini LED电视销量渗透率突破10%,销售量同比翻4.4倍。从今年8月各省市家电“以旧换新”等补贴政策陆续落地,高性价比的中高端电视更受消费者青睐,此外,Mini LED背光成本快速下探,技术下沉至中端产品,导致终端价格下滑,综合以上因素促使国内Mini LED电视销售量呈现爆发式增长。在“国补”政策持续推动下,预计2024年全年国内Mini LED渗透率将达到12%。

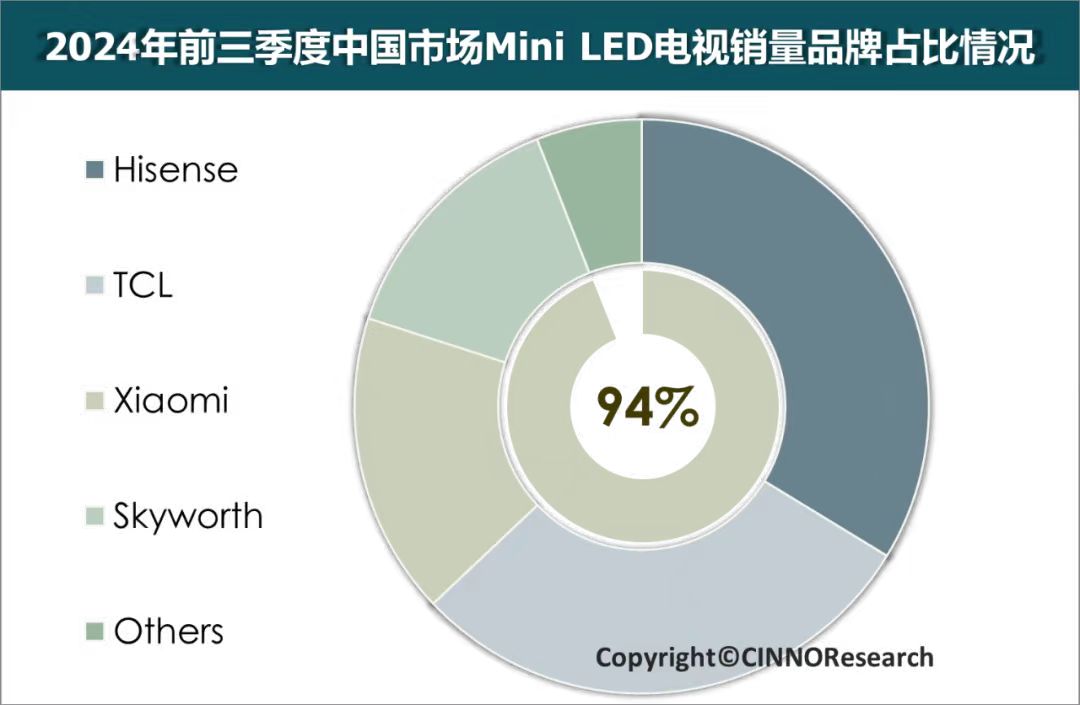

从国内Mini LED市场品牌销量占比排名情况来看,今年前三季度,海信、TCL、小米、创维四大品牌销量占比达到94%,其中海信及其子品牌占比排名第一,主要是今年上半年海信发布了中端机型E5N Pro、高端机型E8N、U7N、以及E8N Ultra、U8等系列旗舰机型,下半年又推出中低端机型E5N、中高端E7N等系列机型,同时子品牌VIDDA也发布了X Pro、X、X Mini系列从高端旗舰到中端档次的机型,众多新品的发布能够覆盖高中低端价位的大众市场,有利于其市场占比的提升。相比于海信的布局全面,销量占比排名第二的TCL及其子品牌今年上半年发布的9款新品主要定位在中高端市场,下半年发布的新品T6K机型作为T7K的减配降价版则是对中低端市场的补充。小米和创维专注于开发走量款的中低端机型,两者销量占比突破30%,同比增长18个百分点。而国外品牌索尼和三星在推进国内Mini LED电视的策略相对比较保守,二者的份额合计不足5%。

从2024年前三季度国内Mini LED电视主流尺寸均价变动趋势来看,55"~100"主流尺寸电视面板均价同比均出现下滑,其中55"~85"电视价格同比下滑最为明显,降幅接近20%。在国内Mini LED电视各个价位段的销售中,3,000~6,000元价位段的Mini LED电视销量占比大幅增长,由于国内品牌在今年下半年发布了多款高性价比的新机型,加速了Mini LED电视的普及。此外,除1,000分区以上中高端产品增加外,显著增加了1,000分区以下,尤其是500分区以下的入门级机型,低分区数的Mini LED新技术带动背光成本下探使得电视价格下滑,以75"电视为列,500分区的Mini LED电视首发价格下滑到了5,000元左右的价格区间。

从供应链的角度来看,上游产业链与下游终端厂协同发力,助推产业链降本,近年来除了材料本身成本下降外,Mini LED背光中关键部件在降本方面取得较大的进展,以Mini LED芯片和PCB板为例:

(一)Mini LED芯片:通过提高Pitch/OD值,能够在保证亮度的同时减少Mini LED芯片数量,直接达到降本目的,目前有以下方案:①出光角增大:国内芯片厂商在LED芯片中增加DBR(Distributed Bragg Reflector,分布式布拉格反射器)结构,组合在芯片上使用Mini透镜、大角度Lens等光学设计方案。②高压芯片方案:能够提升功率,减小驱动电流,提高发光效率,从而减少LED串联颗数,简化PCB板布线设计来降本。

(二)PCB板:传统Mini LED背光中,PCB的成本占比大约在30%左右,因此该部件有较大的降本空间。针对 PCB 降本,目前产业内普遍采用的两种降本方法为:①选用价格便宜的材料,如 TV 用铝基PCB;②使用异形板实现单板利用率提升,如从整版PCB到鱼骨形再到灯条形的优化,从而节省制作费用。

除了Mini LED芯片、PCB板两种关键部件上的成本降低外,在封装工艺、驱动IC、驱动方式等方面也有相应的降本方案被陆续提出。随着Mini LED电视的价格与普通LCD电视的价差逐渐减小,消费者的接受度也将会提高,但在中端Mini LED电视的降本方案中减少分区和LED芯片数量的同时也不可避免地将会对画质产生影响,因此对背光中的区域控光技术提出了更高的要求,此外,海信、TCL还通过推出画质芯片以改善画质。在国内Mini LED电视未来发展的道路上,降本和画质提升或将是上下游产业链攻克的主要难题。

2023年上半年中国折叠屏手机销量同比增长72%,华为持续领跑国内市场

3月手机面板行情:淡季供需分化,价格持稳

Q3'23中国大陆半导体设备厂商市场规模排名Top10

10月手机面板行情:第四季度整体价格以持平为主

4月手机面板行情:市场需求回暖,价格能否上涨仍待观察

11月国内市场智能手机销量环比小幅上升2%,同比降幅22%

1月电视面板行情: 短期需求持续回暖,预计面板价格稳中有升

.jpg)

Q1'23全球AMOLED手机面板出货量同比下滑11.4%,中国厂商出货份额增至37.8%

2月手机面板行情:淡季叠加成本高企,手机面板价格全线下行

3月电视面板行情: 短期供需博弈加剧, 面板价格呈结构性分化走势

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入