集成电路

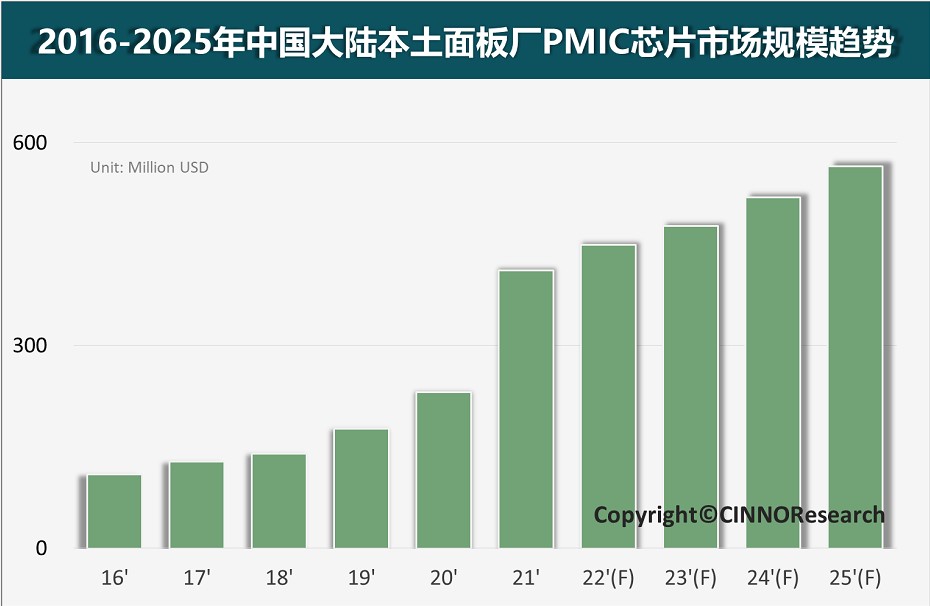

摘要:根据CINNO Research数据预测,2025年中国大陆本土面板厂PMIC芯片市场规模有望达到6亿美元, 此外PMIC在整个显示用电源管理芯片市场占比也从2021年的65%增长到2025年的72%。

在宅经济、移动办公、远程教育等因素驱动下,智能电视、桌面显示器、笔记本电脑等中大尺寸终端产品市场需求虽有波动但仍然维持不俗的上升,以此推动全球平板显示产业整体保持增长态势,根据CINNO Research数据,2021年全球中大尺寸面板出货量同比增长9.4%。

同时中国大陆新型显示产业近几年高速增长,已成为全球新型显示产业制造中心。本土代表企业京东方2021年全年实现营业收入2,193.1亿元,同比增长61.79%;在智能电视、桌面显示器和笔记本等中大尺寸面板市场出货量份额接近28%, 居全球首位,已成为全球新型显示产业龙头企业。同时中国大陆新型显示产业的产业链构建也逐步完备,而当中显示面板用电源管理芯片和驱动芯片市场也呈现爆发式增长。

显示用电源管理芯片简介

显示用电源管理芯片主要为PMIC 、P-Gamma和Level Shift, 以及其他电源管理相关芯片如OP 、LDO、和LED背光 Driver等。

PMIC是用于电压转换、稳压、电池管理的集成电路,它们可以处理电源系统时序,为多种负载供电,并可以在过压、欠压、过流、热故障等情况下提供保护功能。其内部可集成DC-DC、Buck、Boost、LDO、OP等模块的多路供电输出Power IC,可提供面板VCOM(公共电压)、VGH(Gate打开电压)、VGL(Gate关闭电压)、AVDD和AVEE(Source DAC电压),部分集成Power还可输出Gamma电压以及LED Driver电压等等。

BuckBoost主要功能是输出AVDD和AVEE(Source DAC电压),给Source IC供电,多用于对集成Power的补充供电或者小尺寸集成显示驱动芯片的外置Power;LevelShift主要功能是电平转换,在GOA技术面板中用于提供GOA控制电压。

Buck和LDO主要功能为对PMIC芯片的补充供电,包括TCON输入电压(系统输入电压高于TCON供电电压时) 、Source输入电压(系统输入电压高于Source供电电压时)、Gate输入电压(系统输入电压高于Gate供电电压时),或者给创新设计增加芯片供电(如MCU)等等。

显示用PMIC市场占比与规模日益提升,但技术壁垒较高

在众多的电源管理芯片中,PMIC技术难度较高的一种,同时其也正在飞速发展。随着面板显示分辨率越来越高,差异化功能也越来越多的集成在面板上,对驱动芯片的驱动能力,以及时序控制芯片的复杂程度要求也越来越高,从而对于给驱动芯片、时序芯片、面板等的供电电源芯片输出电压类别越来越多和驱动能力越来越高,当今的PMIC之所以被广泛使用,一个重要原因是它们可以满足应用中的多种甚至全部电压调整功能,从以往的离散电源管理系统向单一高度集成的PMIC解决方案演进。

PMIC即是为之量身定做的集成电源管理芯片,PMIC为单路输入,多路输出的电源芯片,输出的电压有buck降压输出,boost升压输出,线性ldo输出,以及电平转换输出等,而这些电源模块被高度集成在单颗PMIC内。

众所周知,单种类别电源IC对布局布线要求都要很高,纹波是电源好坏的一项重要参数之一,各种电源电路的干扰问题是其设计难点之一,将多类别的电源模块集成到一颗芯片内,就要克服各电源间的干扰问题,从而增加了PMIC的设计难度。

同时,由于高分辨率,高刷新率对驱动能力要求也越来越高,PMIC还要能够输出较大的电流和电压,从而增加芯片对散热的要求,温度也会反过来影响电源输出功率,芯片可靠性较单类别电源芯片更高,因此进一步增加了PMIC的设计难度。总而言之,PMIC产品因具有专用性应用、完善的电压、电流调节功能,具有较高的技术壁垒。

在集成化的行业发展趋势下,PMIC芯片的市场占比越发提高。根据CINNO Research数据预测,2025年中国大陆本土面板厂PMIC芯片市场规模有望达到6亿美元, 此外PMIC在整个显示用电源管理芯片市场占比也从2021年的65%增长到2025年的72%。

PMIC市场规模庞大,参与企业多为国际知名大厂

电源管理芯片是目前芯片中应用范围最为广泛的门类,广泛应用于消费电子、工业应用等诸多领域。纵观国内电源管理芯片市场,基本被国外巨头所占据垄断,如TI、ADI、英飞凌等企业。不过随着近年中国大陆本土芯片设计企业的崛起与成长,其开始在电源管理芯片市场崭露头角。

以显示面板用PMIC芯片这个细分市场为例,过去国内市场一直是中国台湾厂商如Richtek、GMT、 Novatek和欧美模拟芯片巨头如TI等厂商占据主导地位,根据CINNO Research统计数据显示,2021年中国面板厂电源管理芯片PMIC市场排名中,中国台湾地区厂商占比高达70%以上,占据了绝大部分市场份额。

德州仪器TI是世界第一大数字信号处理器和模拟电路元件制造商,其模拟和数字信号处理技术在全球具有统治地位。在模拟信号领域中,其能为客户提供种类广泛的高性能模拟产品,包括电源管理、数据转换器和接口,可满足任何应用的电源要求,产品广泛应用于面板显示、芯片、无线射频等领域。

立锜科技Richtek是世界级领先的电源管理方案供应商之一,公司主要产品为各类电源管理芯片以及电源解决方案。公司电源管理芯片产品广泛应用于电脑、消费性终端产品、网络通讯装置、大尺寸面板显示器等领域。

致新科技GMT是中国台湾地区面板电源管理芯片的代表厂商之一,主要业务为电源管理的类比暨混合讯号IC设计,产品应用于 3C 产品,如手机、笔记本电脑、 Server 、工作站和显示面板等领域。其客户以代工厂为主,如广达、仁宝、纬创、英业达与华硕。

联咏科技Novatek主营业务为新型显示技术整体解决方案,是全球显示面板相关芯片的主要供货商。联咏科技的产品是以平板显示技术及其相关应用为核心,包括了显示面板驱动芯片、时序控制芯片和电源管理芯片。

大陆PMIC市场潜力巨大,进口替代加速

在中国大陆显示面板用PMIC芯片领域,近几年本土企业发展迅速,在技术领域实现突破,特别是以集创北方、微源半导体、新相微、奕斯伟为代表的第一梯队厂商快速崛起,抢占了不少市场份额,并且有机会在未来几年逐步实现对台系厂商的超越,在大陆显示面板PMIC市场占据主导地位。按照屏电源PMIC市场份额排名,2021年本土企业前三名为集创北方、微源半导体和新相微。

集创北方近几年围绕新型显示产业布局完整,公司产品涵盖显示驱动芯片、电源管理芯片、LED显示驱动芯片等全品类显示芯片。在显示面板用PMIC市场,公司产品已大量应用在电视、桌面显示器和笔记本等中大尺寸应用市场,公司电源管理芯片业务将成为公司显示驱动芯片以外又一个快速成长的业务板块。

微源半导体专注以电源管理芯片为主的模拟芯片领域,经过多年不断发展,其自主研发了众多原创IP,并在模拟芯片产品在效率、功耗、集成度等性能指标上,多类产品达到业界先进水平,公司产品涵盖显示屏、手机通讯等众多领域。在显示面板用PMIC市场,微源半导体屏电源PMIC产品已经获得国内主流面板厂认可并批量出货。

新相微是中国大陆本土重要的显示驱动芯片厂商,产品主要包括TFT-LCD显示驱动芯片、AMOLED显示驱动芯片和显示面板用电源管理芯片等,产品广泛应用于智能穿戴、移动终端、桌面显示器和电视等应用领域。

奕斯伟致力于成为全球领先的AIoT芯片与解决方案提供商,其业务涵盖芯片与方案、硅材料、先进封测三大领域。在芯片领域,公司目前以显示驱动芯片和显示面板用电源管理芯片两大类产品为主,面板用PMIC产品主要应用在电视和笔记本市场,在国内主流面板厂占据了一定的市场份额。

不可畏言,目前国内企业在显示用电源管理芯片规模上与境外知名厂商存在一定差距,市场占有率相对较低,此外在产品类别上有待进一步提升,因此未来存在较大的进口替代空间。

不过在一众中国大陆本土厂商的努力下,大陆本土面板厂电源管理芯片本土化率有望大幅提升。目前市场格局已经开始出现松动,在本土厂商持续发力下,预估在未来显示用电源管理芯片市场将大有可为。

2023年中国光电显示产业投资金额约3,068亿元,同比下降15.6%

全球IC载板大厂同步扩产,资本支出创历史新高

中国智能手机处理器(SoC)市场分析报告

2022 年全球市场 AMOLED 智能手机面板渗透率 33%

1月国内面板产线稼动率: TFT-LCD与上月持平,AMOLED下降22.4%

2021年中国市场智能手机销量约3.14亿部,同比增长3%

10月中国智能手机SoC研究:联发科登顶,苹果A系列芯片同比大增155%

Q1'23中国大陆ARVR产品销量同比增长62%

11月电视面板行情:面板价格全面小幅回温,距大幅回调尚远

2023年上半年国内乘用车中控及仪表盘显示器搭载量同比增长约8%

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入