集成电路

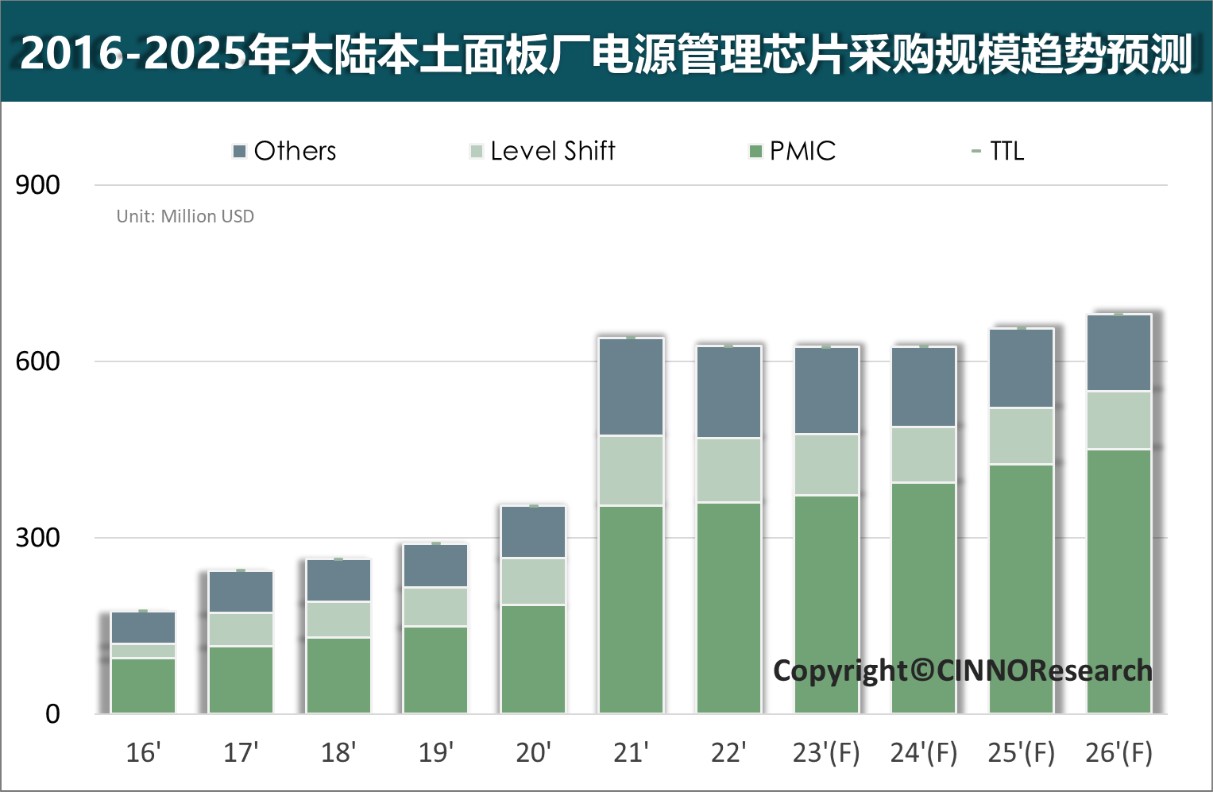

摘要:CINNO Research预测,2026年中国大陆面板厂电源管理芯片采购规模将持续增长,2022-2026年年均复合增长率CAGR约2.1 %。

受国际环境、经济等多方因素影响,2022年全球光电显示行业进入下行周期,供应链库存进行调整,面板厂稼动率处于低位,使得显示面板用驱动芯片和电源管理芯片市场规模较2021年出现小幅的下滑,同时受益于大陆面板市场份额的提升,2022年大陆电源管理芯片市场规模和2021年基本持平,采购额约6.3亿美金。

2022年中国大陆面板厂电源管理芯片采购额基本持平

在2022年全球光电显示行业下行周期下,市场需求不济,导致显示面板用驱动芯片和电源管理芯片市场规模较2021年出现下滑。大陆市场受益于面板产业在全球份额的提升,市场规模保持基本持平。根据CINNO Research统计数据显示,2022年中国大陆面板企业电源管理芯片的采购规模约6.3亿美金。

2016-2025年大陆本土面板厂电源管理芯片采购规模趋势,来源:CINNO Research

随着大陆G10.5/11高世代线产能的持续释放,以及华星光电广州t9和厦门天马TM19两座工厂的投产,大陆面板厂在IT和TV等中大尺寸领域市场份额将持续增长,在未来全球光电行业景气度不确定的背景下,可以保障大陆市场依然保持稳定的增长趋势。CINNO Research预测,2026年中国大陆面板厂电源管理芯片采购规模将持续增长,2022-2026年年均复合增长率CAGR约2.1 %。

面板用电源管理芯片主要为PMIC和Level Shift, 以及其他相关芯片如OP 、P-Gamma、LDO和LED背光驱动等。2022年中国大陆面板厂PMIC采购额在面板用电源管理芯片中占比超过50%,未来占比将持续增长。

2022年中国大陆面板厂电源管理芯片竞争格局基本稳定,CR3集中度略有下降

根据CINNO Research统计数据显示,2022年中国大陆面板厂电源管理芯片采购金额排名前三分别为集创北方(CHIPONE)、立锜科技(Richtek)和联咏科技(Novatek)。CR3集中度降至50%以下,较2021年略有下降。本土厂商中除了集创北方以外,微源、奕斯伟和新相微等本土电源管理芯片企业在艰难的行业环境下,仍然取得了不俗成绩。

集创北方近几年围绕新型显示产业布局完整,公司产品涵盖全品类显示芯片。受全球光电显示行业下行周期影响,集创北方、立锜科技和联咏科技前三的企业的市场份额与营收有不同程度的减少。

微源从事高性能模拟芯片产品研发、设计和销售,主要产品包括电源管理芯片和信号链芯片两大类,应用于智能家居、智能便携等消费电子领域以及显示面板领域。显示屏电源管理芯片领域及PMIC领域,微源在自主研发的境内厂商中均排名第二,市场份额较2021年有所提升。

新相微是中国大陆本土重要的显示驱动芯片厂商,产品主要包括TFT-LCD显示驱动芯片、AMOLED显示驱动芯片和显示面板用电源管理芯片等;奕斯伟在芯片领域以显示驱动芯片和显示面板用电源管理芯片两大类产品为主。

2021年6月中国智能手机SoC市场紫光展锐份额4% 连续两月排名前五

2022年中国半导体产业投资额达1.5万亿元人民币

2020-2025年中国智能手机复合材料后盖市场发展趋势分析

2024年全球面板企业营收预计达到1,192亿美元,同比增长5.8%

11月手机面板价格行情:液晶面板连续第五个月下滑,AMOLED面板持续维持高位

车载摄像头产业研究报告

Q1'22国内新能源乘用车市场份额增至近22%!同环比双增,比亚迪夺销冠

至2025年全球柔性AMOLED基板PI浆料市场规模将超4亿美元

8月电视面板行情:涨幅继续收窄,面板厂重启控产保价

2022年第三季度中国市场折叠屏手机销量同比增长114%

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入