高端装备

2020年中国市场智能手机前置摄像头盲孔打孔技术渗透率提升至54%,较2019年提升21个百分点,而智能机通孔打孔技术的渗透率提升至20%,同比提升13个百分点。

LCD智能机:前置摄像头盲孔和通孔区别是盲孔不打通玻璃基板、TFT层及液晶层,而通孔则是打穿整块液晶面板;为满足更高拍照需求则明显无遮挡的通孔设计更优;从打孔工艺看,盲孔技术保留了玻璃完整性,而通孔需打穿玻璃且孔边需研磨,导致孔径更大;通孔打孔时需打通玻璃容易发生碎屏现象,产品良率较低,整体加工成本高,所以LCD智能机几乎全采用盲孔打孔技术;

刚性AMOLED智能机:使用的是玻璃作为下基板通孔同样容易破片,且偏光片POL层需切除,R/G/B层和金属阴极均灰化(Ashing)去除后需使用Ink或OCA填充打通膜层,以防止膜层不平整,工艺复杂难度大;AMOLED盲孔较LCD盲孔透过率更高,与通孔差异不明显,因此目前的刚性AMOLED智能机屏下摄像头多采用盲孔;

柔性AMOLED智能机:由于使用的是PI(聚酰亚胺)作为下基板,不存在破片损失,且因是黄PI基板,使用激光工艺切除,孔径相对较小;另一方面由于TFE薄膜封装膜层少且薄的特性不利于打盲孔,所以目前柔性AMOLED基本只能做通孔设计。

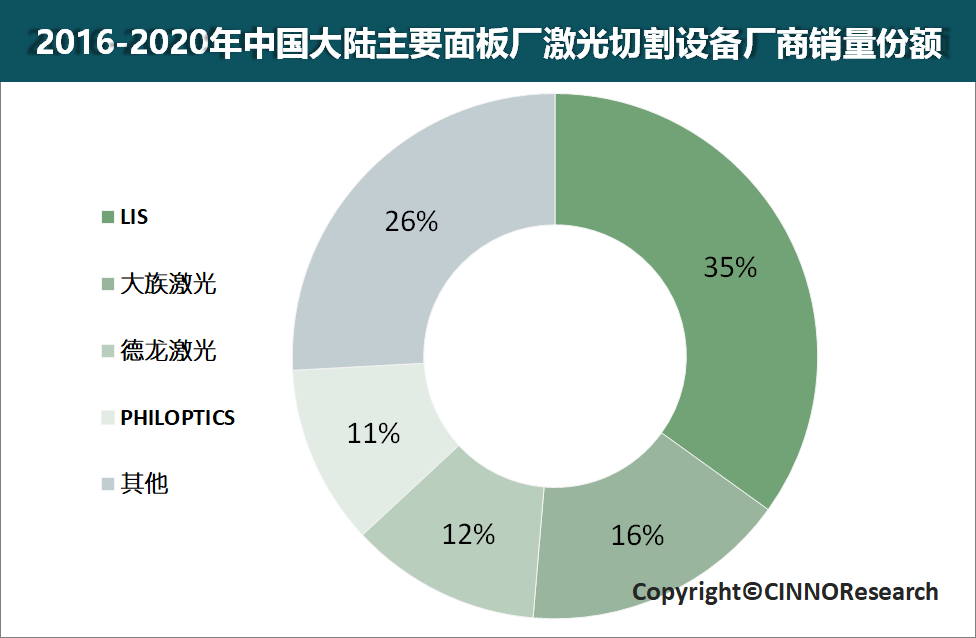

正是由于打孔屏的诞生,在供应链中极大的推升了激光切割设备的市场需求。根据CINNO Research统计数据,国内显示行业激光切割设备市场规模在10-20亿人民币左右,而2020年市场规模为14亿人民币,预计未来几年将维持在10亿人民币以上。在2016-2020年中国大陆主要面板厂激光切割类设备采购数量中,销量排名前列的激光设备厂商分别为韩国LIS、大族激光、德龙激光和韩国PHILOPTICS。

图示:2016-2025年中国大陆主要面板厂激光切割设备厂商销量份额,来源:CINNO Research

CINNO Research简评

1. 2016-2020年中国大陆主要面板厂激光切割类设备销量排名,LIS占比35%排名第一,大族激光以16%占比排名第二,德龙激光排名第三,销量占比为12%,PHILOPTICS占比11%排名第四,前四大厂商市占合计占比为74%,中国大陆两家企业合计占比超过28%。

2. 排名第一的韩国LIS成立于2003年,2011年在韩国KOSDAQ上市,是全球领先的精密激光加工设备制造商。产品应用于显示面板、半导体、新能源等行业,主要设备包括面板切割、模组切割、刚性OLED封装、柔性面板切割等,在中国面板激光领域特别是柔性OLED激光加工领域保持市场领先地位。

3. 大族激光成立于1996年,是行业内唯一入选国家工信部智能制造试点示范项目名单企业。产品主要应用于面板显示、消费电子、航天航空、轨道交通等行业的激光加工,竞争力强,业绩增长明显,是国内激光设备最齐全、细分行业经验最丰富的企业。德龙激光的产品主要是激光切割、激光蚀刻、激光打孔、激光修复等高端激光设备。业务同时覆盖激光器和精密加工成套设备,是国内少数几家可以实现固体激光器种子源自产的厂商之一,其超快激光切割加工技术在行业内居于领先地位。

4. PHILOPTICS成立于2008年,是韩国首个以光学设计技术为基础的设备制造企业,是全球首家量产OLED激光加工标准设备的厂商。虽进入中国市场较晚,凭借其积累的经验和技术,作为OLED激光工程设备的领先厂商,在面板领域确保了一定的市场占有率。

3月手机面板行情:受芯片紧缺影响,AMOLED面板价格维持高位

1月电视面板行情:超大尺寸面板价格微幅调涨

2021年中国大陆显示面板电源管理芯片市场规模接近7亿美金大陆芯片设计公司发展迅速

G8+代OLED产线或将成为全球面板业角逐的下一个战场

.jpg)

2022年中国智能手机销量同比下降19%,8年内首次跌破3亿部

2022年第三季全球显示驱动芯片价格降幅将继续扩大

晶圆供给紧张,Q2’21 DDIC价格全线继续上涨10%-16%

12月电视面板行情:供需双方持续博弈,面板价格难大幅上涨

电子纸解锁教育类消费电子硬科技,将带动电子纸市场规模进一步增长

.jpg)

2022年5月国内智能机销量环比增8.6%,同比仍降19.7%

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入