光电显示

导语:三季度LCD TV面板需求表现持续不佳,同时面板厂控产力度极为有限,导致面板价格跌幅有扩大趋势。为此,面板厂计划开启本年内第二次长休,同时,四季度需求开始入场,两方面因素叠加或将使面板价格在四季度之初企稳。

CINNO Research 简评

01

随着年内促销节点过去以及短期刺激因素下市场表现平淡,围绕着面板降价而展开的供需双方博弈已经初见结果,LCD TV面板价格在8月出现跌幅扩大迹象。尽管面板厂希望将面板价格维持在相对高位,但终端市场正面临持续萎缩以及品牌客户低迷的需求表现等严峻现实最终迫使报价出现松动,同时,新一轮大规模控产保价也在酝酿中。

02

在供给侧,根据CINNO Research数据,2024年8月,全球G8.5、G8.6以及 G10.5/11的高世代LCD产线平均稼动率约为79%,与此前6、7月水平虽略有下降,但调整幅度仅有3个百分点左右,实际的控产力度相当有限。此前面板价格与稼动率双高局面尽管是短期刺激因素堆叠形成的,不具有可持续性,但在短期内营收高企的有力表现下,各大面板厂也很难步调一致主动控产以扭转局面。

03

而在需求侧方面,短期内看,当前面临的状态是奥运会等短期促销节点结束,市场回归相对平淡的周期。然而即便是所谓的“促销节点”,市场反应也明显不及预期。一方面,相对较高的面板价格以及年初至今的国际航运成本大幅上升,导致品牌客户难以给出能够吸引消费者的有力价格,从而削弱了“促销”的含金量。另一方面,近年来包括全球大部分市场普遍出现的通胀等因素,也最终导致LCD TV需求规模逐年萎缩,预计2024年较5年前的2019年累计萎缩幅度已达15%,这也是如今面板供需难题日益频发的关键原因。

04

有介于此,有消息指出各大面板厂正计划在十一前后放假停工,时间或长达两周左右,以在短期内大规模减少供应量。需求侧方面,尽管年度需求表现欠佳,但即将到来的四季度购物季仍将带来相对旺盛的短期需求,北美、印度等国际市场表现开始转暖,国内在四季度也将重新开展“以旧换新”,这些都为需求回升、面板厂稳定价格带来了有利条件。不过需要指出的是,此次将是面板厂今年采取的第二次大规模控产。随着终端需求逐年走低,未来面板厂控产将逐渐常态化。

05

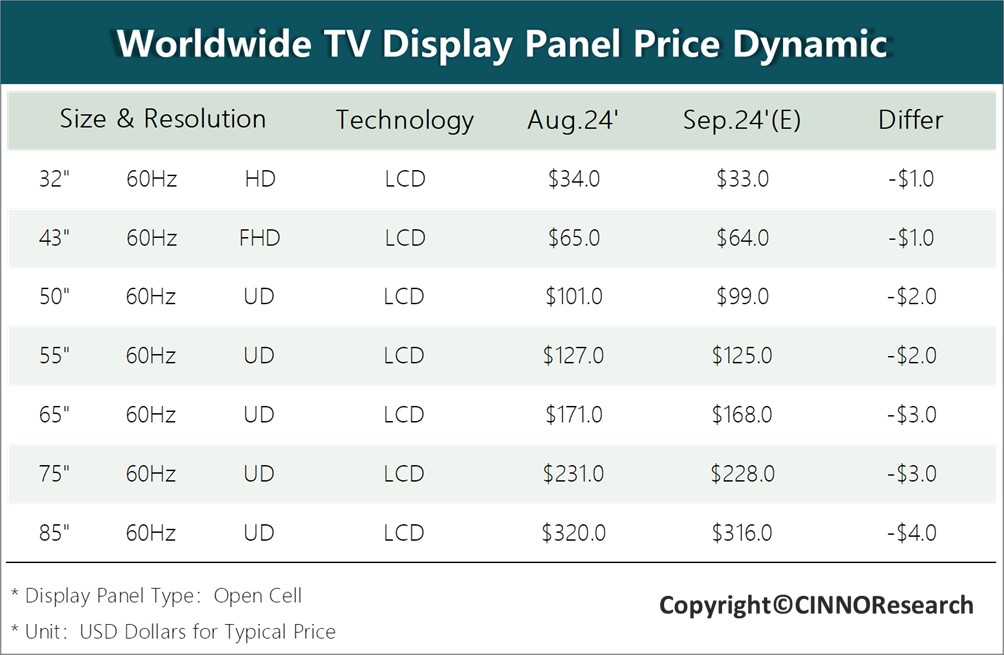

CINNO Research预计,2024年9月,32”~85”各主要尺寸面板价格,总体相比6月价格将出现1~4美元左右的跌幅,由于控产在即以及四季度需求上扬,因此跌幅较8月有所抑制。其中,中大尺寸市场报价目前较为混乱,仍存在较多不确定性。在面板厂强力干预下,预计面板价格将在9月下旬或10月暂时平抑,而后续行情仍将取决于双十一等关键节点的表现。

2024年1-6月中国新能源产业投资2.1万亿元,同比下降57%

2023年中国光电显示产业投资金额约3,068亿元,同比下降15.6%

2025年全球AMOLED手机面板出货量同比增长4.7%,中国厂商年度占比首次超越五成

1H'23全球半导体设备厂商市场规模排名Top10

Q1’24 VR需求相对疲软,AR展现活跃态势

面板产线高端化提速,高端显示光学检测装备打破海外垄断并斩获全品类独家采购大单

Q1'25高机能薄膜产业观察:寻求新平衡,酝酿新机遇,开启新纪元

3月手机面板行情:淡季供需分化,价格持稳

2026年全球折叠手机面板出货量有望达到2800万片,同比增长51%

中国汽车市场月度发展分析报告

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入