光电显示

导语:随着全球面板厂商加速布局高世代OLED产线,OLED材料产业迎来重大发展机遇。金属掩模版作为OLED蒸镀工艺的核心耗材,以及有机材料作为OLED器件的核心材料,二者共同构成了OLED领域特有的关键材料体系。根据CINNO Research最新研究数据显示,至2030年,全球G8.x高世代AMOLED用FMM市场规模预计突破60亿元人民币,Common类Mask市场规模预计突破50亿元人民币。

高世代OLED建设迈入新阶段,材料产业链迎来机遇期

4月15日,合肥国显科技有限公司(以下简称"合肥国显")第8.6代AMOLED生产线项目迎来又一里程碑节点——首台曝光机顺利搬入主厂房洁净室。核心工艺设备的搬入,意味着项目由建设期进入设备安装调试期,为后续产品点亮及量产交付奠定坚实基础,助力全球OLED产业向更高端形态、更高品质、更高价值跨越。

合肥国显8.6代AMOLED产线的推进,是全球显示行业加速进入高世代OLED建设周期的缩影。当前,中韩面板巨头纷纷加大在高世代OLED领域的投资力度——京东方成都G8.6代AMOLED生产线计划2026年下半年量产,TCL华星t8印刷OLED线、维信诺合肥8.6代ViP OLED线有序推进,三星显示SDC也在加速推进产线建设。高世代OLED产线的集中建设,标志着显示行业正式迈入高世代OLED发展的新阶段。

在这一产业背景下,OLED材料发展正面临前所未有的机遇期。在众多显示材料中,金属掩模版和有机材料是OLED领域特有的两个重要材料品类,二者在OLED器件制造中发挥着不可替代的核心作用。金属掩模版是OLED蒸镀工艺中用于精确控制有机材料蒸镀图案的关键材料,直接决定了面板的显示精度和良率;有机材料则是构成OLED发光器件的核心功能层,决定了器件的发光效率、色度和使用寿命等。随着高世代OLED产线的陆续投产,这两类材料的市场需求正迎来爆发式增长。

全球高世代FMM市场规模预计2030年突破60亿元

金属掩模版(Fine Metal Mask,简称FMM)是OLED蒸镀工艺中最为核心的精密治具之一,主要用于AMOLED显示面板生产过程中RGB有机材料的蒸镀成型。随着全球面板厂商加速推进G8.x及以上高世代AMOLED产线建设,高世代FMM市场正迎来快速增长期。

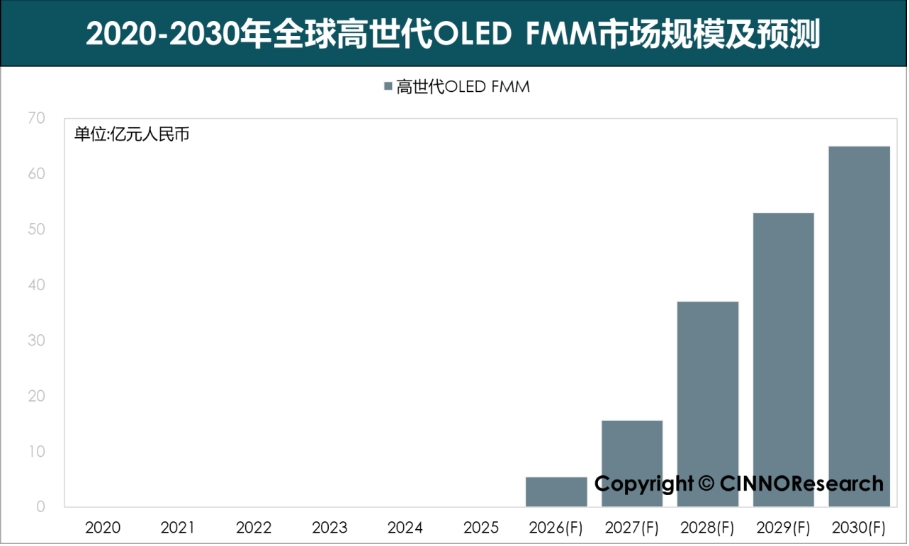

根据CINNO Research最新统计数据显示,2020-2025年期间,全球G8.x高世代AMOLED用FMM市场尚处于酝酿期,市场规模基本为零。随着各条高世代产线进入设备采购和安装调试阶段,FMM需求开始释放。预计到2026年,全球G8.x高世代AMOLED用FMM市场规模将超过5亿元人民币。

图示: 2020-2030年全球高世代OLED FMM市场规模及预测,来源: CINNO Research

展望未来,随着京东方、三星显示等头部厂商的高世代OLED产线陆续量产,全球G8.x高世代AMOLED用FMM市场将进入高速增长通道。根据CINNO Research预测数据,至2030年,全球G8.x高世代AMOLED用FMM市场规模预计突破60亿元人民币,较2026年增长超过10倍,2026-2030年复合年增长率(CAGR)约为86%。IT及车载领域对高世代OLED面板的强劲需求,叠加高世代产线产能的持续释放,将成为驱动FMM市场长期增长的核心引擎。

全球高世代Common类Mask市场规模预计2030年突破50亿元

除FMM外,Common类Mask(包含CMM、F Mask和CVD Mask)同样是OLED蒸镀工艺中不可或缺的重要治具。随着高世代OLED产线建设的推进,Common类Mask的市场规模同样呈现快速增长态势。

根据CINNO Research最新统计数据显示,全球Common类Mask市场开始显著增长。预计到2026年,全球G8.x高世代AMOLED用Common类Mask市场规模将达12.0亿元人民币,预计至2030年,全球G8.x高世代AMOLED用Common类Mask市场规模将突破50亿元人民币,较2026年增长约4倍,2026-2030年复合年增长率(CAGR)约为47%。

图示: 2020-2030年全球高世代OLED Common类Mask市场规模及预测,来源: CINNO Research

中国大陆市场的快速增长,主要受益于京东方、TCL华星等本土面板厂商的高世代OLED产线集中建设,叠加现有低世代产线的持续运营需求。随着中国大陆高世代OLED产能的逐步释放,本土Common类Mask供应链有望同步成长,为国产掩模版厂商带来重要发展机遇。

全球OLED有机材料市场预计2030年突破200亿元

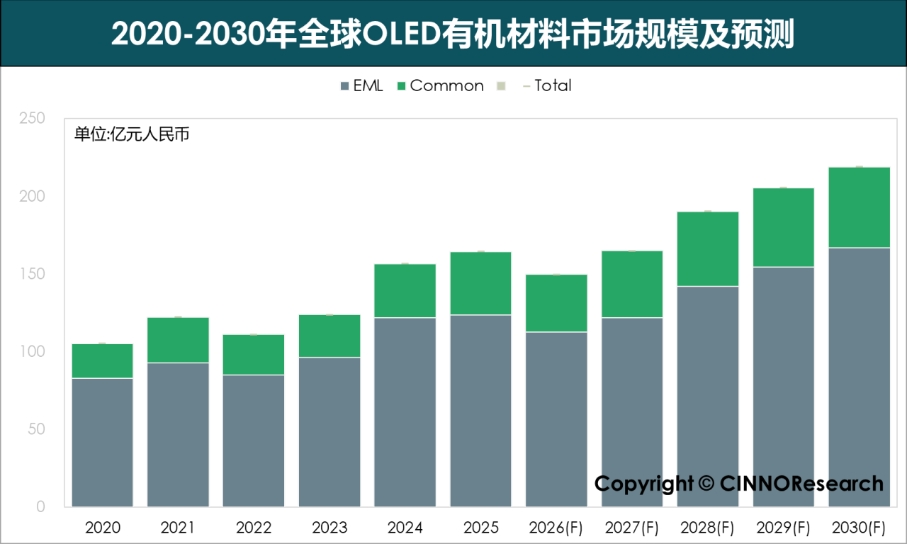

有机材料是OLED器件的核心组成部分,直接影响面板的发光效率、色彩表现和使用寿命。OLED有机材料主要包括发光层材料(EML)和通用层材料(Common)两大类,其中发光层材料是技术含量最高、价值量最大的核心品类。

图示: 2020-2030年全球OLED有机材料市场规模及预测,来源: CINNO Research

根据CINNO Research最新统计数据显示,2025年全球OLED有机材料(包括G6及以下世代需求)市场规模超过160亿元。展望未来,OLED有机材料市场将受益于三大增长动能:一是高世代OLED产线的陆续量产将带来材料需求的规模化增长;二是OLED技术在IT、车载等中尺寸领域的渗透率持续提升,推动材料需求结构升级;三是折叠屏、卷曲屏等新形态产品的普及,对高性能有机材料提出更高要求。根据CINNO Research预测数据,至2030年,全球OLED有机材料市场规模预计突破200亿元人民币。从增长趋势来看,EML材料作为OLED有机材料中技术壁垒最高、附加值最大的品类,将持续受益于发光效率提升和色域表现优化等技术创新需求,保持稳健增长态势。

结语

当前,全球显示行业正加速迈入高世代OLED建设的新发展阶段。以京东方、维信诺和TCL华星光电G8.6 AMOLED产线为代表的重大项目的稳步推进,标志着OLED产业正朝着更大尺寸、更高世代、更高品质的方向跨越。在这一进程中,金属掩模版和有机材料作为OLED领域特有的两大核心材料品类,正迎来历史性的发展机遇。

附:报告大纲

第一章 全球光电产业概述

第二章 全球AMOLED产业市场分析

一、全球显示技术发展趋势

1. 全球主流光电显示技术介绍

2. 全球显示面板分技术出货量趋势

3. 全球显示面板分技术市场规模趋势

二、AMOLED技术介绍

1. G6及以下中小世代AMOLED技术介绍

2. G8以上高世代AMOLED技术介绍

2.1. 白光OLED技术介绍

2.2. QD-OLED技术介绍

2.3. RGB蒸镀OLED(含Tandem OLED)技术介绍

2.4. FMM-Less无掩膜版(eLEAP, ViP)技术介绍

2.5. 印刷OLED技术介绍

3. 不同AMOLED技术路线对比

三、全球/中国大陆AMOLED市场分析

1. 全球/中国大陆AMOLED分应用出货量趋势

2. 全球/中国大陆AMOLED分应用市场规模

3. 全球/中国大陆G6及以下AMOLED分技术出货量趋势

4. 全球/中国大陆G6及以下AMOLED分技术市场规模趋势

5. 全球/中国大陆高世代AMOLED分技术出货量趋势

6. 全球/中国大陆高世代AMOLED分技术市场规模趋势

四、全球AMOLED面板竞争格局分析

1. 全球G6及以下AMOLED分面板厂产能趋势分析

2. 全球高世代AMOLED分面板厂产能趋势分析

3. 全球AMOLED面板出货量市场竞争格局分析

五、全球显示面板终端市场分析

1. 全球智能手机终端市场分析及AMOLED渗透率分析

2. 全球智能穿戴终端市场分析及AMOLED渗透率分析

3. 全球IT终端市场分析及AMOLED渗透率分析

4. 全球车载显示终端市场分析及AMOLED渗透率分析

5. 全球电视终端市场分析及AMOLED渗透率分析

第三章:全球金属掩膜版市场分析

一.金属掩膜版概述

1. FMM金属掩膜版

2. CMM金属掩膜版

3. f Mask金属掩膜版

4. CVD金属掩膜版

5. 金属掩膜版制造工艺介绍

二.金属掩膜版产业介绍

1. 金属掩膜版下游应用介绍

1.1 金属掩膜版在G6及以下中小世代AMOLED中应用介绍

1.2 金属掩膜版在高世代OLED中应用介绍

2. 金属掩膜版主要企业介绍

三、金属掩膜版市场分析

1. 全球金属掩膜版市场规模趋势分析

1.1. 全球G6及以下中小世代AMOLED用金属掩膜版市场规模趋势分析9

1.1.1 FMM市场需求量趋势分析

1.1.2 FMM市场规模趋势分析

1.1.3 Common类Mask市场需求量趋势分析

1.1.3.1 CMM& f Mask市场需求量趋势分析

1.1.3.2 CVD Mask市场需求量趋势分析

1.1.4 Common类Mask市场规模趋势分析

1.1.4.1 CMM& f Mask市场规模趋势分析

1.1.4.2 CVD Mask市场规模趋势分析

1.2 全球高世代AMOLED用金属掩膜版市场规模趋势分析

1.2.1 FMM市场需求量趋势分析

1.2.2 FMM市场规模趋势分析

1.2.3 Common类Mask市场需求量趋势分析

1.2.3.1 CMM& f Mask总市场需求量趋势分析

1.2.3.2 CVD Mask总市场需求量趋势分析

1.2.4 Common类Mask市场规模趋势分析

1.2.4.1 CMM& f Mask市场规模趋势分析

1.2.4.2 CVD Mask市场规模趋势分析

2. 金属掩膜版市场竞争格局分析

2.1 FMM金属掩膜版市场竞争格局分析

2.1.1 中国大陆FMM金属掩膜版市场竞争格局分析

2.1.2 全球FMM金属掩膜版企业生产能力竞争格局分析

2.2 中国大陆Common类金属掩膜版市场竞争格局分析

2.2.1 中国大陆CMM&f Mask金属掩膜版市场竞争格局分析

2.2.2 中国大陆CVD金属掩膜版市场竞争格局分析

第四章:全球OLED有机材料市场分析

一.OLED有机材料概述

1. OLED有机材料基本定义与核心价值

2. OLED器件结构与材料分类

3. OLED发光材料技术迭代演进方向

二.全球OLED有机材料市场规模趋势分析

1. 全球OLED有机材料总需求量与市场规模趋势

2. 中国大陆OLED有机材料总需求量与市场规模趋势

三.全球OLED发光层材料市场分析

1. 全球/中国大陆OLED发光层材料需求量趋势分析

2. 全球/中国大陆OLED发光层材料市场规模趋势分析

3. 中国OLED发光层材料分面板厂需求量趋势分析

4. 中国OLED发光材料分面板厂采购规模趋势分析

四.全球OLED通用层材料市场分析

1. 全球/中国大陆OLED通用层材料需求量趋势分析

2. 全球/中国大陆OLED通用层材料市场规模趋势分析

3. 中国OLED通用层材料分面板厂需求量趋势分析

4. 中国OLED通用层材料分面板厂采购规模趋势分析

2024年全球智能手机面板出货量突破22亿片,国产品牌采购量表现卓越

如何有效申报专精特新"小巨人"企业

2024年中国新能源产业投资3.7万亿元,同比下降53.8%

2025年上半年中国半导体产业投资额约4,550亿元,同比下滑9.8%

CINNO • ePaper Insight创始人陈丽雅:低碳数字化背景下城市数字化发展与产业招商策略新思考

季度全球显示面板产业分析报告

1H'25全球半导体设备厂商市场规模排名Top10

中国大陆OLED材料行业市场格局与发展趋势分析报告

Q1'25高机能薄膜产业观察:寻求新平衡,酝酿新机遇,开启新纪元

1月电视面板行情: 短期需求持续回暖,预计面板价格稳中有升

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入