新能源

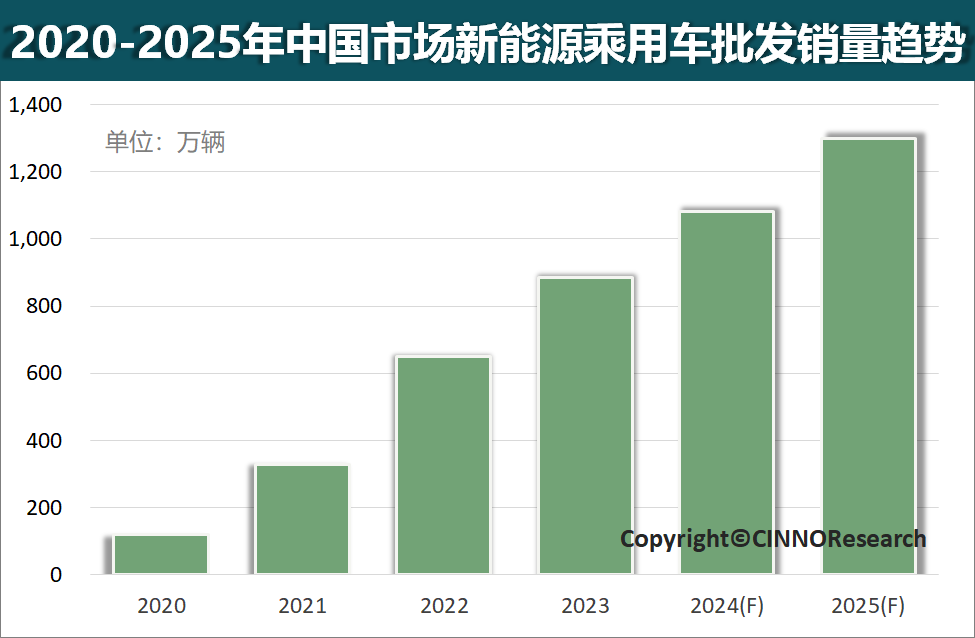

导语:2023年中国新能源汽车产业发展势头强劲,出口量不断攀升,带动整体汽车产业景气度持续升温。根据CINNO Research统计数据显示,2023年中国新能源乘用车批发销量约886万辆,同比劲增36%,渗透率同比提升7个百分点至34.7%;中国新能源乘用车中控CID搭载量以及电子仪表盘搭载量分别增至约850万和678万,同比增幅分别为+45%和+34%。我们预计2024年中国新能源乘用车销量将同比增长24%至约1,100万辆,突破“千万”级别,渗透率有望增长至40%。

CINNO Research 简评

2023年中国新能源乘用车厂商批发销量比亚迪、特斯拉中国和吉利汽车位居前三,在中国新能源乘用车总销量的占比为50%;排名第四至第十的分别是广汽埃安、上汽通用五菱、长安汽车、理想汽车、上汽乘用车、长城和蔚来汽车,除了上汽通用五菱,其余厂商销量同比均增长,Top 10厂商新能源车销量占比达78%。

Top 1、2023年比亚迪新能源乘用车销量同比增长62%,排名第一

作为中国新能源汽车领域的领军者,比亚迪积极拓展新能源乘用车全球市场,2023年中国市场比亚迪新能源乘用车以同比增62%至301.3万辆的交付量排名第一,占据中国新能源乘用车总销量34%的份额,其中绝大部分仍得益于王朝、海洋系列销量贡献,而高端子品牌腾势销量不及预期,主要是均价过高以及市场上同价位竞品车型较多。个性化子品牌方程豹、超高端豪华子品牌仰望则起步较晚,对销量贡献尚有限。根据CINNO Research预计,凭借丰富的产品矩阵、不断提升的品牌力和规模经济优势,2024年比亚迪新能源乘用车销量将超330万辆,将主要是秦、汉、唐、宋等主力销量车型换代贡献,同比增幅相对承压,比亚迪出海战略和品牌矩阵建设将对2024年能否保持稳定增量至关重要。

Top 2、2023年特斯拉中国销量位居第二,2024年同比基本持平

2023年中国市场特斯拉交付量约94.8万辆,占据中国新能源乘用车总销量约11%的份额。目前特斯拉上海工厂年产能在100万辆左右,而2024年上海工厂新车以改款Model Y为主,从特斯拉上海工厂的产能瓶颈以及新车投放综合评估,预计2024年特斯拉上海工厂批发销量约95万辆,同比基本持平。

Top 3、2023年吉利新能源销量排名第三,2024年插混+纯电双驱动

吉利新能源汽车包括银河、极氪、几何和帝豪等,2023年吉利新能源乘用车销量同比增长48%至约48.7万辆,以银河L系列(插混)L7、L6车型为销售主力。2023年Q4推出银河E系列(纯电)E8,而2024年将推出E7和E6,2024年银河系列以插混+纯电双轮驱动布局为发展方向。极氪为吉利汽车高端纯电品牌,2023年底推出的新款极氪007预计将成为2024年销量主要担当之一,此外2024年还将推出改款极氪001和另外两款SUV车型,CINNO Resear预计2024年吉利新能源乘用车总批发销量将增长至约72万辆,以极氪和银河为销售担当。

Top 4、2023年广汽埃安销量排名第四,2024年仍待高端化突破

广汽埃安旗下有两大品牌埃安和昊铂,2023年广汽埃安新能源乘用车以同比增长77%至48万辆的总交付量排名第四,在新能源车总销量的占比约为5%,以AION S和AION Y车型为销售主力。高端昊铂品牌方面,近几个月月均交付量不足千辆,市场表现不甚理想,仍需从激烈的市场竞争中寻求更多潜在目标客户。2024年埃安除将继续推出改款AION S、AION Y以外,昊铂品牌在已上市的轿车昊铂GT和SUV昊铂HT之外,还有计划推出一款MPV车型以拓宽产品矩阵。CINNO Research预测2024年中国市场广汽埃安新能源车批发销量将同比增长4%。

Top 5、2023年上汽通用五菱是Top 10销量中唯一负增长车企

2023年中国市场上汽通用五菱新能源乘用车销量约44.3万辆,同比下降28%,主要是新能源政策导向以及市场变化对微型纯电车市萎缩的影响。其中,新推出的五菱缤果车型销量在五菱新能源车总销量的占比超5成,而旧款微车五菱宏光MINIEV市场表现不佳,占比降至25%左右。同年推出的还有五菱宏光MINIEV第三代马卡龙版换代车型和五菱星光,但总体市场反响平平,我们预计2024年上汽通用五菱将继续转型,既有新能源乘用车销量将进一步下滑,同比约降17%。

Top 6、长安持续深耕和开拓新能源车市,2024年销量将同比增长超9成

2023年长安新能源自主品牌交付量同比增长79%至约43.2万辆,其矩阵主要包括欧尚、深蓝、启源、逸动和阿维塔等,2023年长安新能源汽车在10-20万元的主流价格带以深蓝和启源为销售主力,深蓝汽车目前拥有SL03与S7两款车型,启源除了A07车型在2023年底前另推出4款车型,2024年还将推出两款SUV,届时长安启源车型将达到7款,深蓝和启源合计销量将近65万辆,两品牌份额占半。此外,除了长安阿维塔12车型,还将于2024年推出E15和E16两款车型以及增程车型。CINNO Research数据预测,2024年长安自主品牌新能源乘用车销量将同比增长超9成。

Top 7、2023年造车新势力理想表现卓越,2024年入局纯电领域

2023年品牌理想汽车主要凭借L7、L8和L9等车型合计37.6万辆的销量位居造车新势力榜首,远超小鹏和理想,成为首个实现年度净利润转正的新势力车企。2024年理想将陆续推出首款纯电车型MEGA和其余4款新车型。目前新能源车市30万元及以上的爆款纯电车型缺失,理想汽车的纯电车型将有望进一步提振本品牌高端新能源乘用车渗透率。CINNO Research预计2024年理想汽车销量将同比增长超6成,增程车型仍是本品牌新能源增量的主力。

Top 8、2024年上汽乘用车销量同比相当

上汽乘用车包括名爵、荣威、智己和飞凡等,2023年中国市场上汽乘用车销量同比增长37%至31.7万辆,主要是名爵和荣威品牌的纯电车型贡献。智己品牌主要定位中高端市场,目前在售的有性价比较高的LS6以及高端LS7和L7三款车型,但月均总销量不足万辆,尚无法担起上汽集团转型重任。由于主力品牌名爵出口占比大,面临欧盟反补贴调查风险,CINNO Research预计2024年上汽乘用车型销量同比相当。

Top 9、长城加速拓展新能源产品线,2024年销量将同比增长超5成

长城汽车哈弗、魏牌、欧拉和坦克继续向新能源转型,2023年长城新能源乘用车销量同比增长98%至26.2万辆,销售主力是轿车型欧拉好猫、SUV型蓝山DHT和SUV型哈弗二代大狗。欧拉计划2024年推出三款纯电车型,哈弗和坦克亦在布局插混车型,加速拓展新能源产品线。预计2024年长城新能源车销量将近40万辆,同比增长超5成。不过随着竞争对手品牌在长城传统强项越野、城市SUV等市场持续发力,长城新能源目标达成率或受到巨大挑战。

Top 10、新势力蔚来销量承压,2024年同比约增8%

2023年新势力蔚来交付量达16万辆,同比增长31%,在售有8款车型但每月的合计销量均不足2万台。2024年除了新品牌阿尔卑斯暂未有新车型发布消息,销量劣势短期难扭转。不过,另一方面,工信部近期明确表态2024年支持新能源汽车换电模式发展,12月工信部网站显示蔚来已获得独立造车资质,以及获得阿布扎比投资机构22亿美元融资,对蔚来2024年继续发展形成有力支持。CINNO Research预计2024年蔚来汽车销量同比增长8%左右。

此外,奇瑞汽车宣布两年内预计推出15款纯电车型和24款超级混动车型,2023年与华为合作推出智界S7和另一款纯电SUV车型。赛力斯旗下有问界、瑞驰新能源、蓝电和赛力斯等,华为深度赋能问界M7和将上市的问界M9,有望提振问界系列。而德系合资品牌大众依赖ID.系列亦在布局技术创新和多样化发展,成为合资品牌新能源破局关键。CINNO Research预测,2024年奇瑞汽车、赛力斯和大众汽车厂商将有望跻身前十,改写中国新能源市场格局,为市场带来更多变化。

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入