集成电路

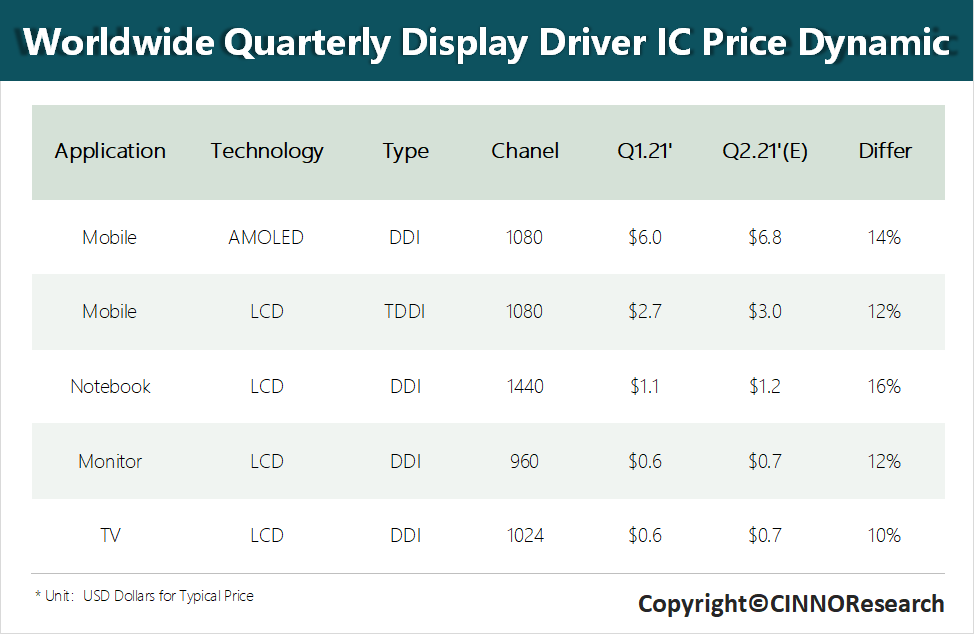

导语:晶圆产能吃紧,手机、个人电脑、电视机等消费电子终端需求旺盛,预计第二季度面板驱动芯片价格将持续上涨。其中,手机用DDIC产品受12吋晶圆短缺影响涨幅预计在13%左右;个人电脑用DDIC产品由于面板厂加价争购,涨幅预估超10%;电视机用DDIC产品因8吋晶圆供需失衡,价格涨幅估计约为10%。

CINNO Research 简评

1、联电UMC新竹厂停电、日本福岛地震、德州暴风雪停电停工等一系列“黑天鹅”事件频发,加剧上游晶圆产能短缺,晶圆价格持续上涨并向下游传导;

2、车用芯片争抢8吋代工产能导致晶圆厂陆续缩减液晶驱动IC产量,同时DDIC在各制程段产能均受抢占,尤其在150nm工艺节点受车载MCU、PMIC、低端CIS等产品挤压;

3、传统封装需求激增,产能缺口较大,但受设备成本偏高等多方面因素影响,驱动芯片封测厂扩产意愿不强,驱动芯片封测价格或将进一步上涨;

4、手机品牌积极备货应对第二季度新机型上市,加之汽车与消费电子市场需求旺盛,进一步扩大12吋晶圆产能缺口,第一季度手机用DDIC价格涨幅超20%,随着各品牌商完成一定库存储备,第二季度DDIC价格涨幅预计降至13%左右;

5、第一季度在线教育、远程办公等需求维持高位,面板厂为保证自身产能,加价争购芯片,导致第一季度IT用DDIC价格涨幅在5-15%之间,CINNO Research预测第二季度台系芯片厂商领涨DDIC,IT用DDIC涨幅预估超10%;

6、电视行业进入新品发售季,同时北美疫情补助及家电促销导致电视需求居高不下,DDIC供需失衡,致使第一季度TV用DDIC价格涨幅约为7%,CINNO Research预测第二季度价格涨幅预计仍将在10%左右。

电子纸手写本市场持续火热,岁末又有两款新品上市

2021年6月中国面板产线稼动率: TFT-LCD 95%,AMOLED 48%

库存持续增长!IC设计厂商去库存进程将持续至2023年上半年

8月国内液晶面板产线稼动率降至70%以下

面板用OCA材料全球市场规模超70亿元!我国自给率不足两成,国产替代空间大

2022年中国膜材产业投资总额超千亿规模,电池隔离膜占主导

4月中国面板产线稼动率:LCD下滑1.8个百分点,AMOLED下滑5.5个百分点

11月手机面板价格行情:液晶面板连续第五个月下滑,AMOLED面板持续维持高位

2021年中国大陆显示面板用电子特气用量将增加至2.9万吨,同比增长26%

2021年上半年中国市场AMOLED智能手机市场渗透率已增至51%

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入