集成电路

目前,全球芯片价格涨声一片,显示驱动芯片也面临相同的价格上涨情况,产业链内产能现状有喜有忧。在芯片设计环节中,虽然显示驱动芯片价格上涨有利于相关设计公司获取下游晶圆代工产能,但是CIS、PMIC等产品不断抢占成熟制程产能,市场持续恐慌性下单;在晶圆制造环节中,虽然Nexchip、SMIC等工厂相关新增产能逐步释放,但是“黑天鹅事件”频发,如:UMC新竹8英寸晶圆厂停电,美国德州暴风雪致使三星 Line S2 受影响及NXP、英飞凌成熟制程也受影响。

CINNO Research将全球DDIC晶圆产能需求按照工艺制程分类,数据显示90/80nm工艺段占比始终保持最高,供给比例在26-30%之间,同时28nm市场需求占比也在逐步提升。预计2021年第四季度全球DDIC晶圆产能将同比增加13%。

我国显示专用芯片对外进口依存度相对较高,根据CINNO Research产业调研数据,2020年全球DDIC晶圆产能供给中,中国台湾地区产能份额约为61%,中国大陆约为13%,未来随着合肥晶合、中芯产能的扩张,预计2021年中国台湾地区产能份额略降至58%,中国大陆产能份额增至20%。

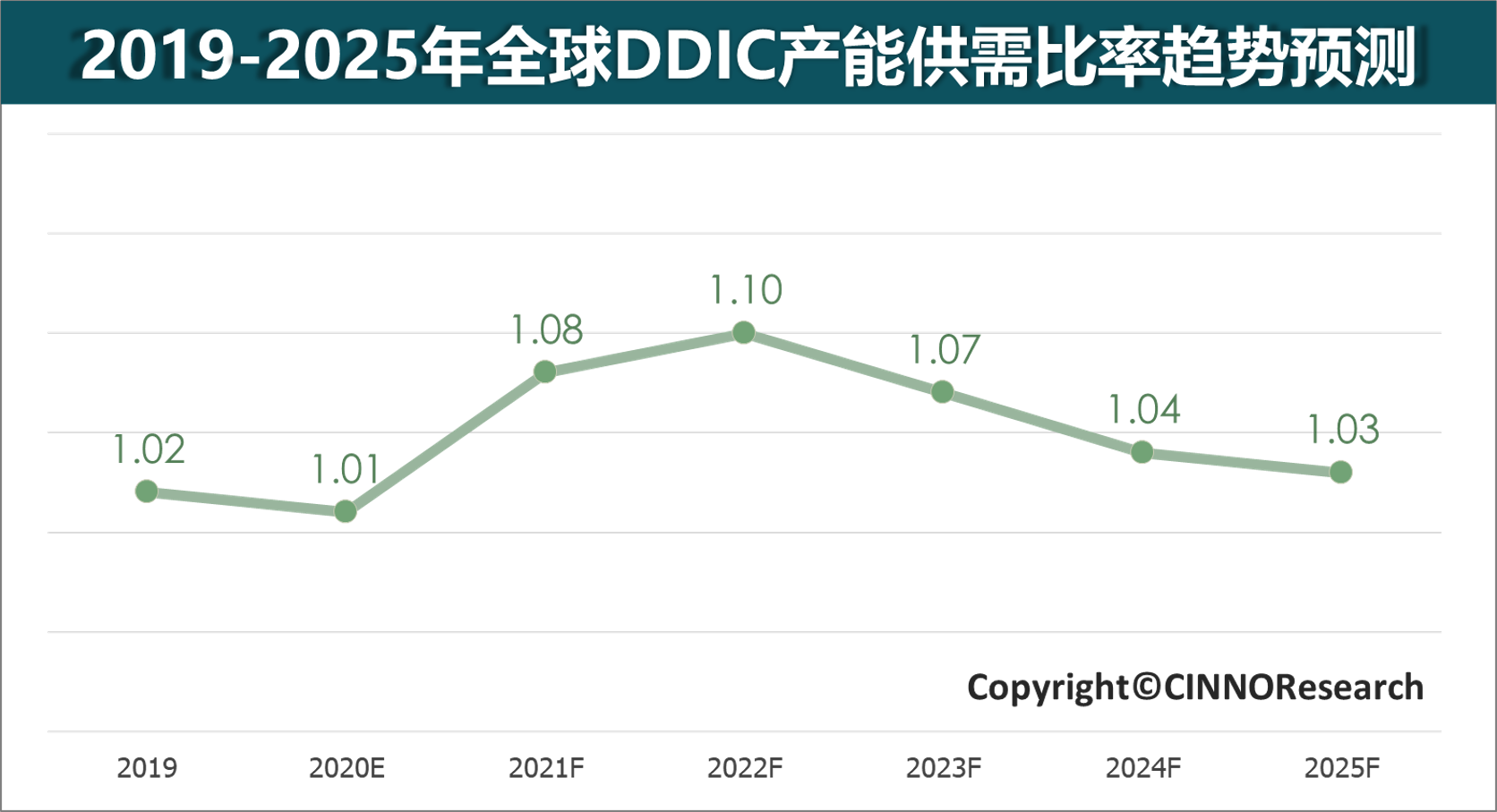

观察主要代工厂的未来策略,台积电8英寸产能逐步转向高毛利产品,中芯、华虹继续提升DDIC相关产能,三星,海力士将收紧DDIC相关产能。CINNO Research预测,2022年全球DDIC供需比将逐步缓和至1.10,而2020年该数值是1.01。但随着显示驱动芯片价格回落,全球产业供需关系仍将面临调整,2023至2025年间供需情况或将再度紧张,产业供需将呈现周期化波动趋势。

1月手机面板行情:2023年一季度手机面板价格持续下滑且降幅扩大

2021年全球高清视频芯片市场规模突破1,500亿人民币

.png)

4月电视面板行情:国际品牌砍单,大尺寸面板跌幅超预期

预计2024年国内智能手机侧边指纹搭载率将提升至52%

2021年上半年全球面板厂营业利润110亿美元,创历史新高

11月中国智能手机SoC研究:联发科再次超越高通排第一,苹果芯片增速放缓

2020年全球Top10智能手机面板出货排行榜

2022年第三季度AMOLED智能手机面板国内厂商份额首次超三成

4月手机面板行情:宏观环境影响持续,液晶面板价格下行压力大

10月电视面板行情:液晶电视面板价格跌至谷底,但需求仍不乐观

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入